我們常說,重疾險和醫療險是對好拍檔,可以充分轉移疾病風險,但是依舊有很多人不明白:兩者都是保障疾病的,為何不能取其一?買了重疾險,可以獲得定額給付了,為何還要買醫療險呢?

為了讓大家更徹底的理解這個問題,我們今天就摒棄之前苦口婆心的“保障要完善,風險才不怕”之類的說辭,直接用保險公司的理賠數據說話,相信看完你就會知道醫療險究竟有多重要!

醫療險理賠比例高,實用性強

多家保險公司的2019理賠年報數據顯示,醫療險是理賠最為頻繁,申請理賠次數最多的險種:

可以看到,在理賠件數的分布上,醫療險占比均在85%以上,理賠比例非常高。

根據我國《2017年衛生健康事業發展統計公報》及聯合國衛生組織統計的數據顯示,普通人在一年內生病住院的概率為16.5%。這表明,在配置醫療險后,獲賠幾率很大,實用性非常強。

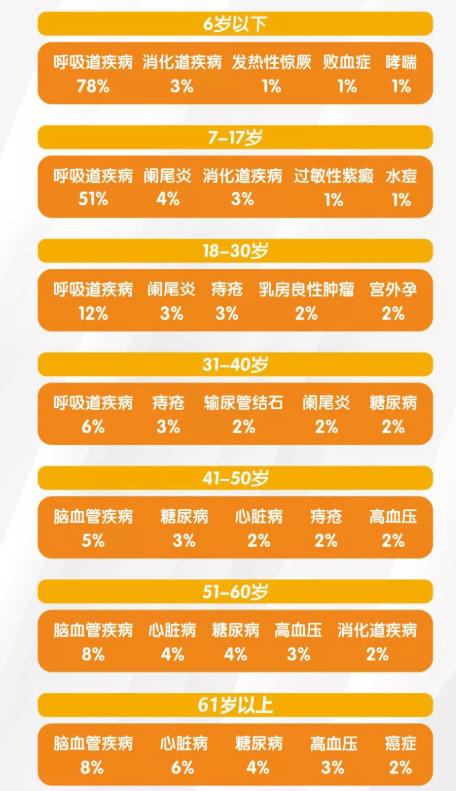

此外,在醫療責任的出險原因上,不同人群面臨的疾病風險有所不同,平安人壽的數據就證明了這一點:

(數據來源:中國平安2019理賠年報)

兒童和年輕人呼吸道疾病占比最高,隨著年齡的增長,心腦血管疾病占比則逐漸升高。總之,無論哪個年齡段,都面臨著不同的疾病風險,無論在哪個階段都有配置醫療險的必要。

百萬保額、貼心服務,打破看病難、看病貴僵局

百萬醫療險保額高達數百萬,在大病大災面前,作用非常強大,不信你看:

●華泰人壽醫療賠案:被保人共計理賠12次,共計賠付7萬;

●陽光人壽醫療賠案:被保人因宮頸惡性腫瘤住院,獲賠23.99萬;

●泰康人壽醫療賠案:被保人因重癥肺炎住院,獲賠53萬;

這些真實理賠案例背后,是百萬醫療險對一個個家庭的支撐。

與只提供基礎醫療保障的社保相比,在大病大災面前,百萬醫療險的保額更高、報銷范圍更廣、賠付比例更高,可以發揮巨大的作用,有效緩解看病壓力。

此外,市面上很多百萬醫療險都有豐富的增值服務,可以有效應對看病難的問題。以瑞華醫保加個人醫療保險為例:

百萬醫療險的重疾綠通、癌癥特藥、多學科會診等增值服務,可以為消費者提供更優質的治療手段,還能提供更加便捷的就醫服務,顯著提升消費者的就醫體驗。

特需醫療性價高,高端醫療輕松享

不少權威的醫學期刊都針對“就醫環境對患者康復的影響”之類的話題都有過深入的探討,而結論都是“溫馨、舒適的就醫環境更有利于病患心理和身體的健康。”

特需部、國際部、VIP部等地方不僅人少、環境安靜,還有更先進、齊全的檢查設備和治療手段,可以給患者提供更專業、優質、舒適的就醫環境,不過相應的,治療費用也更高。

市面上有些醫療險,就可以針對特需部、國際部、VIP部的治療費用進行報銷,例如復星聯合的某款中高端醫療險:

賠付金額超過1萬元的接近90%,超過3萬元的接近50%,可報銷費用更高。

有些人可能會認為,可報銷特需部、國際部、VIP部費用的產品價格會更高,可以看看梧桐樹保險網最近上線的超越保2020(特需版):

25歲每年最低保費僅需638元,是大多數人都可以接受的價格,性價比非常高。在預算不緊張的情況下,完全可以配置一份提供特需保障的醫療險,輕松享受高端醫療。

賠付與具體病種無關,理賠更及時高效

醫療險的賠付與被保人所患疾病無關,無論是疾病還是意外,只要產生了合理的住院治療費用,就可以對其進行報銷。因此相對來說,醫療險的理賠較為簡單。這里我們找到了復星聯合健康保險的醫療險獲賠率數據:

2019年復星聯合醫療險獲賠率高達98.27%,1天以內給付理賠款的占50%。這說明,只要遵循如實告知原則,滿足出險條件,醫療險不用核查疾病種類、也不用限定疾病狀態等,賠付率和賠付速度都相當不錯,可以高效的為患者報銷治療費用,減輕看病壓力。

寫在最后

人吃五谷雜糧,難免三災六病。既然疾病、意外這類風險躲不掉的,那么每年幾百塊即可購得一款不限疾病、保額百萬,還可享優質醫療服務的百萬醫療險,何樂而不為?