作為去年強勢板塊,申萬國防軍工年漲幅57.98%,位居28大行業的第4位。雖然今年出現幾次較大波動,但截至12月20日收盤,今年申萬國防軍工累計漲幅5.42%,位居行業的第14位。回顧2021年,軍工板塊由“事件驅動型”向“基本面驅動型”成功轉型,機構資金愈發關注細分領域景氣度、增速水平及持續性。展望明年,板塊的逆周期性、長景氣比較優勢逐步被市場認知,板塊的趨勢性配置機會或逐步加強,建議在高景氣板塊中優中選優,重視航空發動機與導彈。

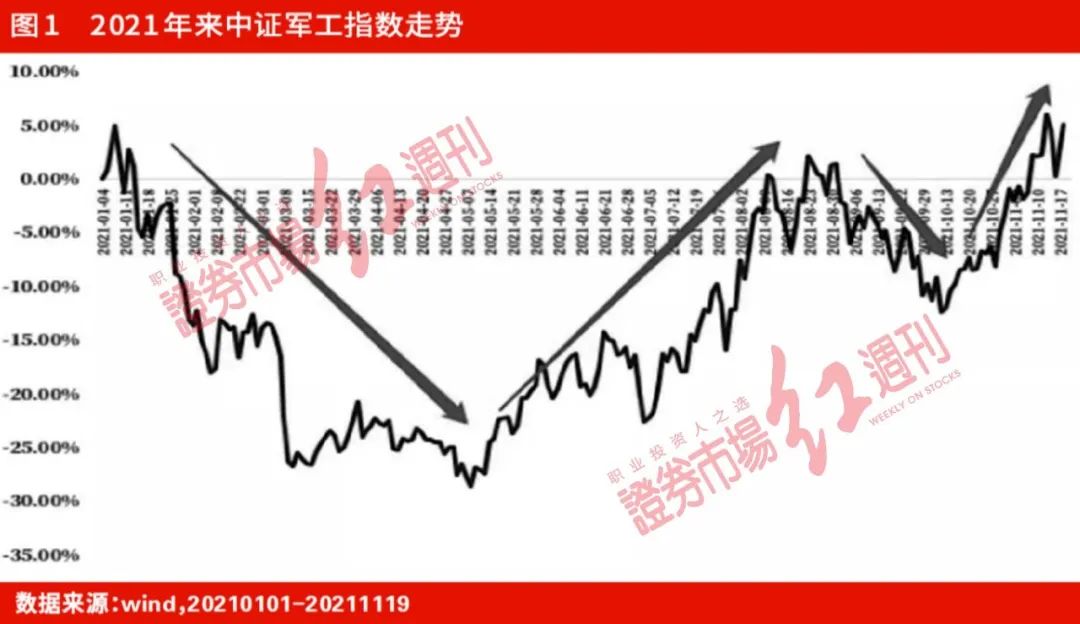

軍工板塊由“事件驅動”

向“基本面驅動”成功轉型

今年軍工板塊經歷了幾次較大的波動。年初板塊從“十三五”末年的炒預期到“十四五”首年的炒兌現,報表端(年報&一季報)缺乏訂單落地明顯跡象,疊加風險偏好調整,1月7日至5月10日,申萬國防軍工一級指數下跌28.83%。

從5月11日至8月31日,申萬國防軍工一級指數上漲37.85%,其間7月1日至2日,炒主題的資金撤退,板塊快速回調,但僅隔一個周末就再次拉升,標志著軍工正在由“事件驅動型”向“基本面驅動型”逐步轉變,市場開始側重關注軍工行業的業績增速水平。

10月后,軍工板塊漲幅較為突出,主要系部分軍工上市公司三季報環比數據繼續超預期,行業整體前三季度累計增速較高,行業景氣度得到進一步驗證。

軍工和其他行業的一大不同點,是“成本定價機制”,即規定武器裝備的利潤只能是生產成本的5%,該機制嚴格限制了軍工企業的利潤。但2017年前后定價機制進行了改革。鼓勵軍工企業在保證生產質量的前提下,主動降低生產成本并且釋放利潤。

定價機制之外,對于武器裝備的采購合約的簽訂,從以前的短約到現在一次性3~5年的長合同,保證了軍工企業未來3~5年的利潤。

這兩點導致軍工行業的市場化越做越好,市場化程度的提高,最終反映到資本市場對于這個行業高景氣度的看好。

目前,軍工仍然屬于小市值板塊,中信國防軍工指數成分股總體市值2.2萬億,占A股總市值不足3%,截至12月20日收盤,A股軍工板塊千億市值以上的公司僅有5家,接近千億市值的公司有兩家,700億至950億出現明顯斷檔,剩余均在650億市值以下。軍工行業整體市值偏小,高景氣必然帶來高關注,而產業鏈配套效率的提升又不會一蹴而就,由此高關注必然帶來高波動,基于此投資選股更應強調確定性、高增速、高成長、可持續。

逆周期、長景氣比較優勢突出

緊抓“兩賽道+兩環節”

年底,就目前位置來看,資金進入年底沖刺階段,軍工板塊波動加大。但軍工板塊前三季報已經逐步兌現了業績的高增長,2021年前三季度,軍工行業111家上市公司實現營業收入3366.62億元,同比增長15.52%;實現歸母凈利潤243.50億元,同比增長36.14%,前三季度業績增長明顯;分季度來看,軍工行業21Q3實現營業收入1148.87億元,同比增長7.24%,實現歸母凈利潤77.56億元,同比增長14.57%。四季度是軍工行業的交付高峰期,全年業績增速或將得到進一步增強。